Смешно о серьезном: как нардеп Фурсин спасет коммерческие банки

24 декабря 2014 г., 15:52:00

24 декабря 2014 г., 15:52:00

1399

1399

Законопроект №1145 (о внесении изменений в закон “О банках и банковской деятельности” относительно выкупа проблемных задолженностей) нардепа Ивана Фурсина (“Оппозиционный блок”) ничего, кроме иронии и сарказма, вызвать не может.

Первое, что удивляет в инициативе Фурсина: а при чем тут ст. 56 закона “О банках и банковской деятельности”? Она называется “Право клиента на информацию” и определяет перечень информации, которую банки обязаны предоставлять по требованию клиента (текст закона). Конечно, автор законопроекта может исправить эту не слишком существенную оплошность. Но что делать с другими оплошностями?

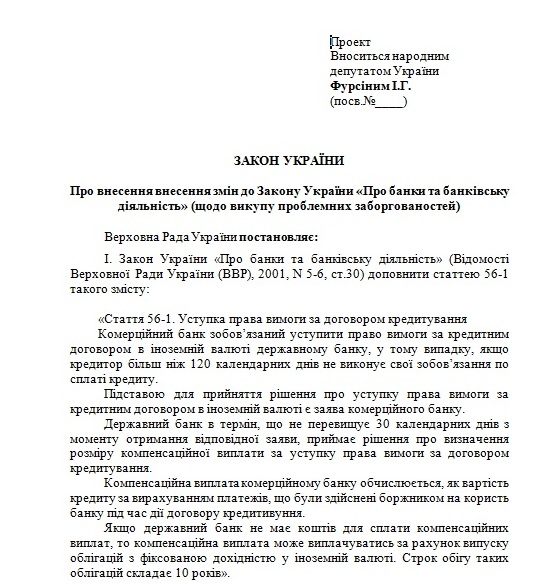

Законопроект Фурсина гласит: “Коммерческий банк обязан уступить право требования по кредитному договору в иностранной валюте государственному банку в том случае, если кредитор более 120 календарных дней не выполняет свои обязательства по оплате кредита”.

Здесь почва для сарказма столь обширна, что даже не знаю с чего начинать.

Первое. Сказано четко и без компромиссов: коммерческий банк обязан уступить право. То есть, долой право субъекта предпринимательства самостоятельно принимать решения? Аплодисменты!

Второе. Уступить это право надлежит “государственному банку”. О каком именно банке идет речь: “Ощадбанке”, “Укрэксиме”? То-то их вкладчики обрадуются, и сразу понесут туда депозиты.

А кто будет решать, какому именно госбанку уступать? Коммерческие банки сами будут выбирать, на основании, например, тендеров? Или Кабмин на пару с Нацбанком назначат “счастливца”?

Кстати, этому осчастливленному госбанку придется тут же увеличить штат кредитных подразделений. И этот штат по своей численности будет сопоставим с общим штатом кредитчиков всех коммерческих банков вместе взятых, поскольку на его плечи ляжет обслуживание огромной массы кредитов, причем – проблемных.

Теперь о критериях проблемных кредитов, подлежащих переуступке. В законопроекте вроде ясно сказано: оплата не идет 120 дней. Но почему именно 120 дней? В пояснительной записке к законопроекту какого-либо экономического, политического, или хотя бы бытового или эмоционального обоснования нет.

Далее. В законопроекте, повторюсь, сказано: “…если кредитор более 120 календарных дней не выполняет свои обязательства по оплате кредита”. Но кредитором считается тот, кто кредит дает. Стало быть, обязанность коммерческого банка уступить право требования возникает в том случае, если он не выполнил свои обязательства по предоставлению кредита? Или это тоже “опечатка”, когда автор путает “кредитора” и “заемщика”?

Предположим теперь, что, в соответствии с кредитным договором, заемщик должен ежемесячно погашать кредит в сумме 100 долл., но что-то у него не сложилось, и он платил по 99 долларов. За 4 месяца набежит долг 4 долл. – и попал в нужную категорию. С точки зрения здравого смысла – это абсурд.

Иначе говоря, определение критериев для отнесения кредита к категории проблемных нуждается в серьезной доработке.

Далее в законопроекте идут три абзаца, в которых автор намекает на порядок выплаты госбанком коммерческому за уступку требования. Здесь явно чего-то не хватает, но, надеюсь, после анализа следующих положений проекта в доработке этого порядка необходимости не возникнет.

Перехожу к последнему абзацу предлагаемой в проекте статьи 56-1. “Если государственный банк не имеет средств для оплаты компенсационных выплат, компенсационная выплата может выплачиваться за счет выпуска облигаций с фиксированной доходностью в иностранной валюте. Срок обращения таких облигаций составляет 10 лет”.

И цитата из пояснительной записки к законопроекту: “5. Финансово-экономическое обоснование. Введение в действие этого законопроекта не будет требовать дополнительных бюджетных средств”.

Оставим за скобками вопрос, нужны ли коммерческому банку облигации другого банка (пусть даже государственного). Не потому, что каждый коммерческий банк сможет подумать сам, что делать с этими облигациями. А потому что, в соответствии с законопроектом, у банка никто и спрашивать не будет – обязан уступить право и получить компенсацию. В таком случае, неплохо было бы сразу указать размер доходности этих облигаций или прописать механизм ее определения.

Еще немного об облигациях. Выпуск (эмиссия) любых ценных бумаг – это довольно непростая процедура, требующая трудоемкой тщательной подготовки, времени и денег. Тем более, когда речь идет о ценных бумагах государственного банка, да еще номинированных в иностранных валютах.

И еще – ценная бумага госбанка гарантируется государством. Следовательно, под каждую эмиссию таких облигаций должно быть, как минимум, решение правительства. Что, в свою очередь, увеличивает обязательства государства, которые, между прочим, не могут быть безграничными.

Если представить себе, что рассматриваемый законопроект принят и вступил в силу, то, как минимум, должно произойти следующее:

1. Правительство вместе с НБУ должны назначить государственный банк (или банки), которым поручается выкупать “плохие” кредиты.

2. Коммерческие банки проводят инвентаризацию кредитов и наваливаются на назначенные государственные банки со своими заявками.

3. Назначенные государственные банки быстро создают, оснащают и комплектуют персоналом соответствующие подразделения по всей стране, принимают и обрабатывают заявки. Для создания и содержания этих подразделений нужны деньги, которые должны быть предусмотрены в бюджетах этих госбанков.

4. Госбанки сводят бюджеты и определяют, сколько денег им не хватает для выплаты компенсаций и, соответственно, каким должен быть объем эмиссии облигаций, затем – обращаются к правительству за разрешением на эмиссию. Тем временем у коммерческих банков появляются все новые и новые проблемные кредиты…

Теперь к вопросу о дополнительных бюджетных средствах для реализации проекта. Совершенно очевидно, что не все проблемные кредиты, которые коммерческие банки передадут госбанкам, будут погашены. Из-за чего государственный банк понесет убытки.

За счет чего или кого покрываются убытки госбанка? За счет прибыли этого госбанка. Если прибыль есть, то государство недополучает от нее свою долю, а если этой прибыли нет, то убыток также ложится на собственника – государство. То есть – на госбюджет. Так что уважаемый автор законопроекта Иван Фурсин то ли не понимает, то ли лукавит, когда пишет, что “введение в действие этого законопроекта не будет требовать дополнительных бюджетных средств”.

И последнее. Автор законотворческой инициативы, полагаю, проявил неумеренный оптимизм, написав, что предложенный им закон вступает в силу 1 января 2015 года.

Автор материала: Александр Онищенко

http://politica-ua.com

Читайте еще

влажность:

давление:

ветер:

влажность:

давление:

ветер:

влажность:

давление:

ветер: